No.46 2023年 新年号

人生における様々なリスクに対処するために

~公的保険と民間の保険~

人生を過ごしていく中で私たちは誰もが様々なリスクに出会います。人生にリスクはつきものであり、リスクを避けて通ることはできませんが、その際の経済的な損失を少しで

もカバーするための対処方法として「保険」があります。保険には、大きく分けて国が運営している制度の保険と、それだけでは足りない場合に利用する民間の保険があり、公的保険は原則強制加入ですが、民間の保険は任意加入です。

・一つ目は、病気やケガのリスクです。

公的保障としては健康保険、国民健康保険、後期高齢者医療制度等があり、被保険者は一部負担金のみで治療を受けることができます。又、医療費が高額になった場合には高額療養費制度もあります。

民間の保険には医療保険やがん保険、傷害保険、就業不能保険、所得補償保険などがあり、いざという時にはより手厚くカバーすることができます。

・二つ目は、死亡のリスクです。

公的保障としては、遺族基礎年金と遺族厚生年金があります。遺族基礎年金は、「子のいる配偶者または子」が対象ですが、遺族厚生年金は妻、子、夫、親の順で受け取ることができます。

但し、生計維持者の死亡の場合はそれなりの保障が必要になりますので、民間の保険で補うことが求められます。

・三つ目は障害のリスクです。

ケガや病気で障害等級1級・2級に認定された場合には、障害年金が支給されます。厚生年金の被保険者であれば、障害等級3級あるいは障害手当金が支給される場合もありま

す。障害状態は長期に渡るケースが多く、経済的な負担は大きくなる可能性があります。

民間の保険で備えるのであれば就業不能保険、所得補償保険等が該当します。

・四つ目は、介護のリスクです。

公的介護保険制度からの一定のサービスが保障されますが、高齢になれば要介護になる確率も高く、期間も長くなりがちで、平均寿命が延びている中で今後は重視されるリスクです。

民間の介護保険もありますが、実際の加入率はまだまだ低いです。

・五つ目は長生きの生活費リスクです。

公的には、老齢基礎年金と老齢厚生年金があります。公的年金の給付は、その方が会社員であるか自営業者なのかによって、又厚生年金は現役時代の収入によっても違いますので、足りない分はそれぞれの立場で備えることが必要です。

又、公的保障がないリスクとしては火災や地震、賠償責任のリスクなどがあり、これらに対処するためには民間の保険で備えるしかありません。

(加藤惠子)

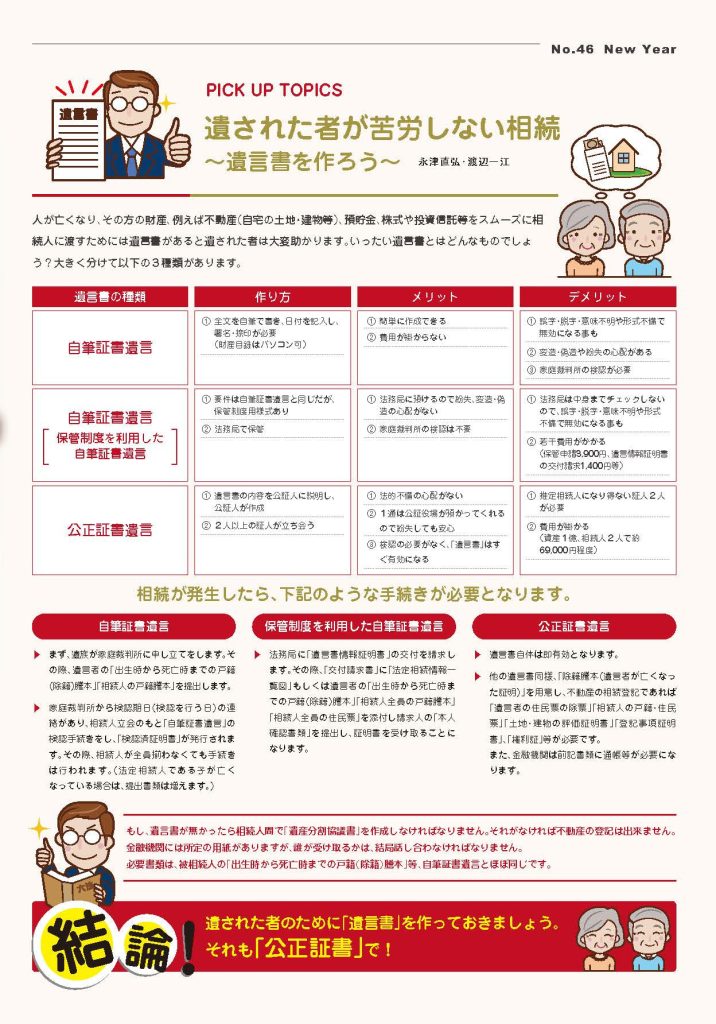

PICK UP TOPICS

永津直弘・渡辺一江

編集後記

交通事故、特に自動車事故は、自分が万全な注意を払い安全運転を心がけていても巻き込まれてしまう可能性がある出来事です。被害者になることも、もしかしたら加害者になってしまうこともあるかもしれません。ある程度の運転歴がある人であれば、事故には至らなかったけれど、その一歩手前の状況を経験した人は多いのではないでしょうか。

アメリカ人安全技師ハインリッヒという人が発表した「1:29:300」という法則があります。1件の重大災害が発生する背景には、29件の軽症事故と300件のヒヤリハットが存在するというものです。

日本損害保険協会が発表している「自動車保険データにみる交通事故の実態」にも、「交通事故は悲惨な『人身事故』のイメージが強いが、人身事故の他にも膨大な数の『物損事故』や、事故に至らなかったおびただしい『ヒヤリハット』が存在している」とあります。

リスクを避けて生きることが不可能であるならば、そのリスクといかに付き合っていくかを考えなければならないでしょう。保険は、生きていく中で降りかかってくるかもしれないリスクから自分を守る一つの「手立て」です。

(加藤 惠子)